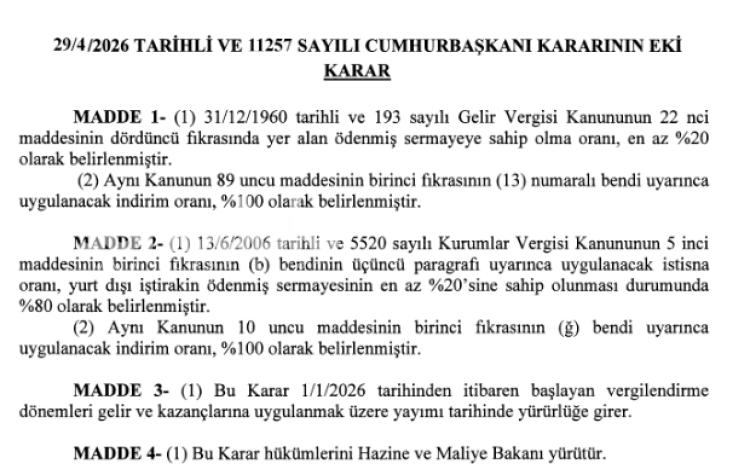

ANKARA (İGFA) – Cumhurbaşkanı kararıyla, Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanunu’nda yer alan birtakım oranların tekrar belirlenmesine ait düzenleme Resmi Gazete’de yayımlanarak yürürlüğe girdi. Yeni düzenlemeyle birlikte, vergi uygulamalarında birtakım teşvik ve istisna oranlarında güncellemeye gidilmiş oldu.

Karara nazaran, 193 sayılı Gelir Vergisi Kanunu kapsamında ödenmiş sermayeye sahip olma oranı en az yüzde 20 olarak belirlendi. Birebir kanunun ilgili hususu kapsamında uygulanacak indirim oranı ise yüzde 100 olarak tespit edildi.

5520 sayılı Kurumlar Vergisi Kanunu’nda yapılan düzenlemeyle de yurt dışı iştirak karlarına yönelik istisna oranı, ödenmiş sermayenin en az yüzde 20’sine sahip olunması kaidesiyle yüzde 80 olarak belirlendi. Ayrıyeten ilgili unsurda yer alan indirim oranı da yüzde 100 olarak düzenlendi.

Söz konusu kararın, 1 Ocak 2026 tarihinden itibaren başlayan vergilendirme periyotlarına ilişkin gelir ve çıkarlara uygulanacağı belirtildi.